业绩维持增长势头。

化工新材料,是指相比传统化工材料,在性能、功能、技术含量和附加价值等方面具有显著优势的新型化工材料。

目前,国内对化工新材料的需求庞大,并带动市场规模的增长。预计到2025年,国内化工新材料的消费量超过5700万吨,对应的市场规模超过2万亿元。

金发科技(600143.SH,“公司”),是国内化工新材料的“老将”,也是改性塑料领域的龙头。

8月27日,公司公布了2024年半年报。结合近期披露来看,公司在推动业绩增长的同时,愈发重视对股东的投资回报。

公司究竟是如何兼顾两者的呢?

半年报确认业绩拐点

01季度净利润持续改善

金发科技成立于1993年,主营业务为研发、生产和销售化工新材料。

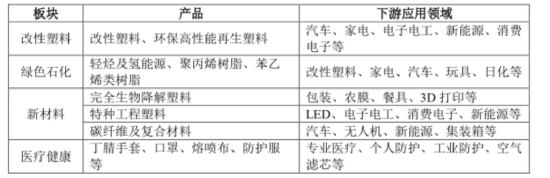

目前,公司是全球化工新材料行业中布局最齐全的企业之一,形成改性塑料、绿色石化、新材料、医疗健康四大板块,覆盖改性塑料、环保高性能再生塑料、完全生物降解塑料、特种工程塑料、碳纤维及复合材料、聚丙烯树脂、苯乙烯类树脂等产品。

同时,公司在所专注的改性塑料板块,也是全球规模最大、产品种类最齐全的生产企业,产品广泛应用于汽车、家电、电子电工、新能源、消费电子等下游行业。

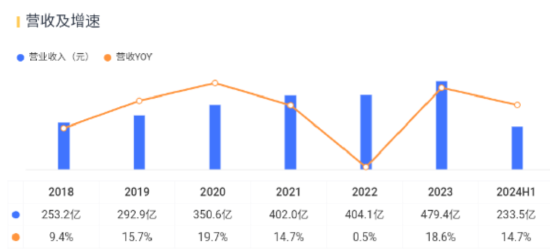

2024年上半年,公司营收233.5亿元,同比增长14.7%。

从单季度来看,公司的增长势头更为明显。2024年二季度,营收128.4亿元,同比增长20.4%,无论是绝对金额还是增速,均较一季度有所提升。

(制图:市值风云App)

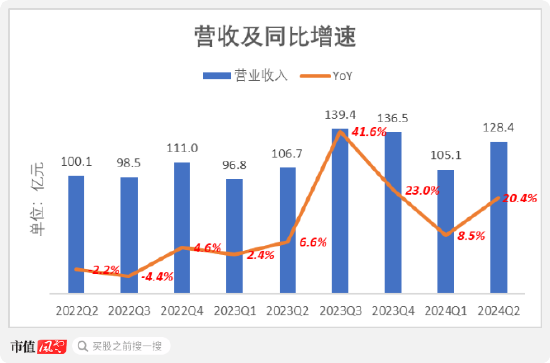

盈利能力方面,公司归母净利润在2023年下半年触底,进入2024年后单季度开始扭亏为盈,并连续两个季度增长,实现连季环比上升。

2024年二季度,公司归母净利润2.8亿元,环比增长167%;二季度归母净利润率为2.2%,较一季度的1.0%继续提升。

(制图:市值风云App)

化工材料行业受上游供需、大宗原材料价格等影响,呈现一定的周期波动。公司净利润的持续改善,相当于确认了经营业绩拐点的到来。

不妨从公司业务中继续佐证。

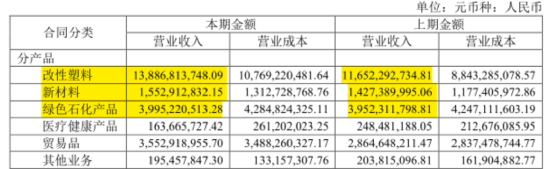

2024年上半年,公司的业务板块中,前三大板块改性塑料、绿色石化、新材料均实现了营收增长。具体来看:

改性塑料营收138.9亿元,同比增长19.2%;

绿色石化产品营收40.0亿元,同比增长1.1%;

新材料营收15.5亿元,同比增长8.8%。

营收的增长,主要得益于出货量的驱动。

据披露,2024年上半年,公司改性塑料销量创历史新高,产成品销量109.3万吨,同比增27.4%。新材料板块产成品销量9.8万吨,同比增长27.0%。

今年以来,公司各板块主要产品均实现了“量价齐增”。据披露,于2024年二季度:

改性塑料产品平均售价同比增长0.2%,环比增长9.2%;

绿色石化产品平均售价同比增长13.3%,环比增长6.0%;

新材料产品平均售价同比有所下降,环比增长14.1%。

02产业协同效应加强

公司的第一大业务板块改性塑料,是上半年业绩增长的最大驱动力。表明在行业上升周期,龙头凭借对行业上下游的聚合力,具备抢占市场的优势。

2024年上半年,公司抢抓“设备更新”“汽车、家电等消费品以旧换新”“回收循环利用”机遇,多管齐下抢占市场,带动板块中各材料的销量,均快速增长。

其中,销量较高的材料包括:

车用材料销量46.1万吨,同比增长19.4%;

家电材料销量21.3万吨,同比增长37.6%;

电子电工材料销量17.5万吨,同比增长38.6%;

环保高性能再生材料销量12.4万吨,同比增长22.2%。

在风云君看来,业务“多点开花”的背后,反映了公司在产业协同下的又一次厚积薄发。

近年来,公司围绕高分子材料,已打通产业链的上下游,覆盖上游树脂合成、中游材料解决方案、下游制品三大环节。

化工新材料,属于“定制化”特征明显的行业,即先由客户提出产品性能和功能要求,公司再进行订单生产。

因客户需求各异,该行业涉及的细分产品繁多,且各产品的性能差异较大。

换句话说,该行业内企业的核心竞争力,来自为不同客户提供高性价比的定制化材料整体解决方案的能力。

公司产业链一体化的意义,正是在于形成“整体解决方案”布局,即通过产品结构的延伸,为客户提供一站式供应平台,解决客户的多品类产品需求。

以改性塑料与绿色石化的产业协同为例。

近年来,公司通过宁波金发和辽宁金发,积极布局化工新材料的上游绿色石化板块。2022年以来,公司逐步实现了聚丙烯和ABS的全产业链贯通。

2024年上半年,公司改性塑料中的第二大材料家电材料销量的大幅增长,据披露,正是得益于两大板块协调联动,开发定制化产品,板块协同优势初显。

据披露,公司研发的定制化ABS、PP材料,提升了智能冰箱板材级别的强度与韧性,从而满足客户对于产品轻量化的诉求。

产业上下游一体化,对于公司和客户来说,是“双赢”:公司在满足客户综合采购需求的同时,自身也能提高关键原材料保障能力,增强公司产业链的整体竞争力和抗风险能力。

改性塑料一直是公司营收占比最高的细分业务板块,占比为59.5%,该板块也是公司整体毛利的扛把子。

2024年上半年,改性塑料板块销量、收入及毛利齐创历史同期新高,实现毛利31.2亿元,略高于公司总毛利。

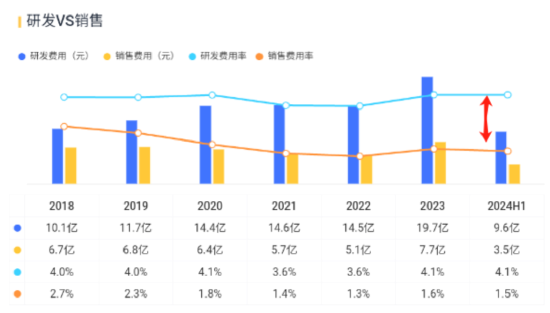

为了增加产品竞争力,构筑公司竞争壁垒,公司持续投入研发。

长期以来,公司研发驱动的特征明显。2024年上半年,研发费用率和销售费用率分别为4.1%和1.5%,并自2018年以来维持“喇叭口”形态。

2024年上半年,公司研发费用9.6亿元,同比增长36.8%,高于销售费用的同比增速26.8%。

目前,公司的研发成果显著。

据披露,公司在完全生物降解塑料、特种工程塑料和碳纤维及复合材料领域,产品技术及质量已达到国际先进水平。

同时,公司还形成了较强的行业影响力,并能主导国内乃至全球产业建设标准。

公司在多个标准化技术委员会担任重要角色,并牵头和参与起草发布11项国际标准,主持和参与制定、修订200多项国家标准、行业标准、地方标准等。

加大股东回报力度

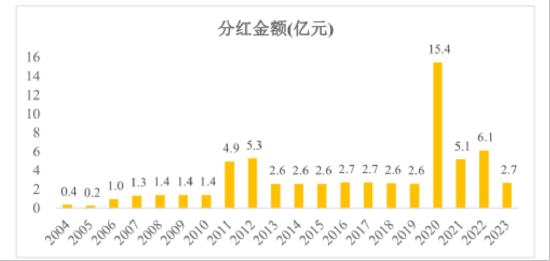

值得一提的是,公司回报股东的意愿较强。

自2004年上市以来,公司已经连续20年宣派现金红利,累计现金分红为65亿元。

2023年,公司合计宣派现金红利2.67亿元,现金分红率高达84.3%。

需要说明的是,2023年是公司的业绩低谷,当年归母净利润仅为3.17亿元。在此背景下,公司还愿意拿出真金白银进行派息,可见其回报股东的诚意。

此外,2024年7月,公司董事会通过了《2024年度“提质增效重回报”行动方案》。

根据该方案,公司未来将“完善股东回报机制”,并“继续实施积极的现金分红”。

此外,公司董监高近期密集增持,似乎表明了对经营层面的信心。

2023年12月-2024年3月,公司董监高陆续通过二级市场对公司股票实施增持,合计增持金额为2877万元。

2024年7月,公司再度披露增持计划。根据该计划,公司13名董监高拟于公告起3个月内以集中竞价方式增持公司股份,合计增持金额不低于950万元。

过去数年,公司的业务板块之一的绿色石化处于行业周期性低谷,不过,公司核心基本盘改性塑料板块增长稳健,成长性长期向好,公司经营前景依然强劲。

公司最新交出的半年报显示,单季度净利润连续走强,已经迎来了业绩经营拐点。

与此同时在线炒股配资咨询,公司分红意愿较强,近年来更是通过回购,加大了回报股东的力度。